Buongiorno a tutti,

come sapete da due anni mi occupo di regime dei minimi e di diritti sul lavoro.

Lo scorso anno nella stabilità (legge n. 190 del 2014, articolo 1, commi 54-89) è stato istituito il nuovo regime forfetario di determinazione del reddito per gli esercenti attività d’impresa e arti e professioni in forma individuale, con un’unica imposta sostitutiva dell’Irpef, delle addizionali regionali e comunali e dell’Irap con l’aliquota del 15 per cento.

Questo regime fu da me molto contestato per soglie troppo basse di accesso. Parlai diverse volte col sottosegretario Baretta a cui diedi le mie proposte per rivedere il regime e migliorare una impostazione sbagliata e penalizzante per i più. Nella nuova stabilità è stato corretto il tiro anche se ho ancora alcuni appunti da fare.

Per quanto riguarda l’inps, come da me richiesto, l’aliquota contributiva dovuta dai lavoratori autonomi (titolari di posizione fiscale ai fini dell’Imposta sul Valore Aggiunto) iscritti alla gestione separata INPS è stata anche per il 2016 bloccata al 27% (doveva aumentare progressivamente fino al 33% già dal prossimo anno).

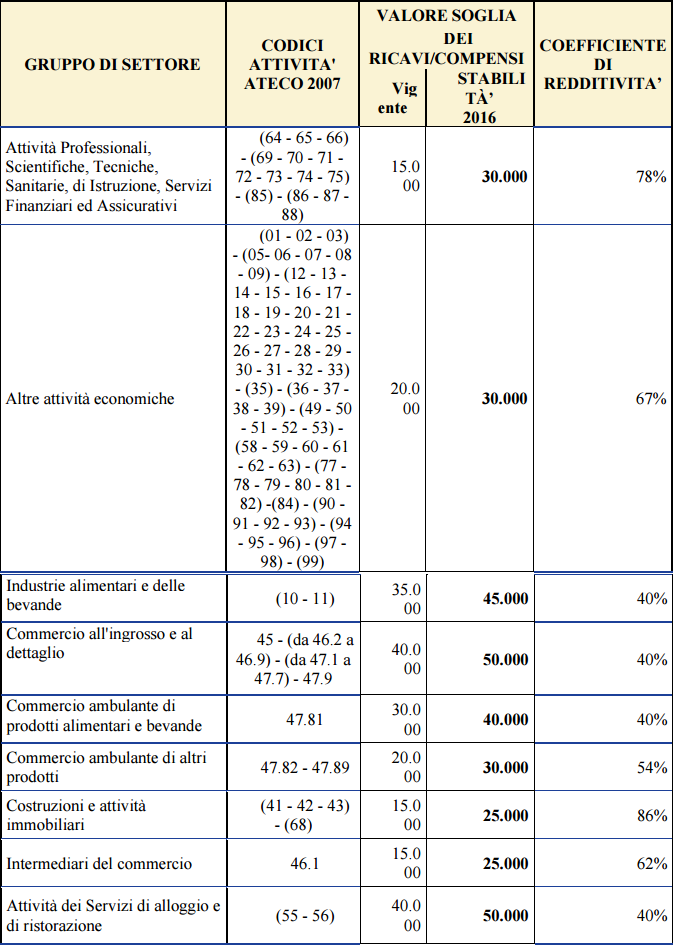

Di seguito la tabella con il confronto rispetto alle soglie dello scorso anno, che, come ritenevo assolutamente necessario e come più volte ho segnalato al governo, sono state riviste. Il coefficiente di redditività è fisso e in base all’attività svolta e si applica ai ricavi per calcolare la base imponibile delle imposte.

MIE PROPOSTE EMENDATIVE

Le mie proposte emendative vertono su un maggior impegno verso la tracciabilità (coloro che effettuano pagamenti tracciati possono accedere alla dichiarazione dei redditi precompilata). E’ indubbio che con una soglia fissa di costi il rischio è di una minore emersione degli scambi.

Un’uscita dolce dal regime: qualora risulti che nell’anno precedente il contribuente che applica il regime forfetario abbia conseguito ricavi o compensi non superiori a 10.000 euro rispetto al valore soglia dei ricavi/compensi stabilito per ciascun gruppo di settore, il contribuente può avvalersi, per una sola annualità, in alternativa all’uscita dal regime, della possibilità che sull’ammontare superiore al valore soglia suddetto sia applicata l’aliquota del 27 per cento.

Possibilità di deducibilità delle spese in formazione passando dal 50% al 90% delle stesse.

Ricordo che sono previsti inoltre dei vantaggi sul versante degli adempimenti, che sono fortemente semplificati (es. esonero dalle comunicazioni per lo spesometro, black list e dichiarazioni d’intento), nonché per il regime contributivo: chi esercita attività d’impresa può, infatti, scegliere di non essere assoggettato alla contribuzione previdenziale minima, calcolando i contributi sulla base del reddito dichiarato. Si evidenzia che la disciplina contributiva è stata modificata dall’articolo in esame (si veda oltre il comma 1, lett. d)). Il regime fiscale agevolato ha sostituito i regimi “di favore” previgenti, ovvero il regime agevolato per le nuove iniziative imprenditoriali e di lavoro autonomo (con aliquota al 10 per cento), il regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (i previgenti “minimi” con aliquota al 5 per cento), il regime contabile agevolato (per gli “ex minimi”). Tra gli elementi distintivi del regime forfetario rispetto ai previgenti minimi si segnala che possono accedervi anche coloro che sostengono spese per il personale, per un massimo di 5 mila euro, e coloro che effettuano cessioni all’esportazione; tra i requisiti per l’accesso il limite degli investimenti in beni ARTICOLO 1, COMMI 53-55 72 strumentali non è più calcolato sugli acquisti effettuati nel triennio precedente ma sul valore degli stessi alla fine dell’esercizio precedente (stock) che non deve superare i 20 mila euro.

Ricordo infine l’accesso ai fondi strutturali per la programmazione sino al 2020. Misura molto saggia.

Spero di essere stata esauriente. La mia battaglia in favore di una classe di lavoratori che ogni giorno investe prima di tutto la propria competenza continua…

MM

{kind=link}

{kind=link}

{kind=link}